Lepiej już było... przynajmniej emerytom

2010-07-08 14:11 czwartek

Jakiś czas temu pisałem o polisie na życie wykupionej przed II wojną światową przez dziadka mojej żony. Moja teściowa, która w chwili śmierci swojego ojca w 1931 r. miała zaledwie trzynaście lat, nie pamięta, jaka suma ubezpieczenia została wypłacona jej matce. Wie natomiast, że dzięki tej kwocie jej matka miała środki na dokładanie do wdowiej renty, a od 1937 r. – do wybuchu wojny mogła opłacać czesne za studia swojej córki w CIWF (dziś AWF).

Po śmierci swojej babci moja żona weszła w posiadanie pliku rozmaitych dokumentów rodzinnych, wśród których znalazła właśnie ową piękną kopertę po polisie. Ostatnio żona znowu zajrzała do pudełka z rodzinnymi papierami i odkryła dokument zatytułowany:

Uważna lektura tego dokumentu pozwala zorientować się, jakie elementy wynagrodzenia brane były wówczas pod uwagę przy ustalaniu podstawy wymiaru renty oraz ile wynosiło każde z tych świadczeń.

Do przedstawienia pokrótce tych wyliczeń skłonił mnie fakt, że ZUS ma 75 lat, a renta babci wyliczona została 79 lat temu, czyli na kilka jeszcze lat przed powstaniem tej instytucji. Po wojnie w Polsce zwykło się mawiać, że przed wojną było lepiej. Mawiali tak nasi dziadkowie, po nich nasi rodzice, a i teraz wiele osób całkiem już „powojennych” powołuje się na tamten okres w chwilach, kiedy brak im rzeczowych argumentów na poparcie swoich tez.

Proponuję cofnąć się do roku 1931 i poczuć się przez chwilę jak czterdziestojednoletnia wdowa z trzynastoletnią córką na utrzymaniu, z zawodu nauczycielka rysunku. Obie mieszkają w mieście powiatowym, gdzie wszyscy wszystkich znają i głównym pożywieniem jest plotka. Były to poza tym czasy, kiedy porządnej kobiecie prawie nic nie wypadało, a wdowy poddawane były szczególnej kontroli społecznej.

Zgodnie z obowiązującym wówczas prawem babcia miała wybór pomiędzy podjęciem pracy – jeżeli w ogóle byłby dla niej etat w którejś ze szkół średnich (wybór był ograniczony ponieważ szkoły średnie były w mieście chyba tylko trzy), bądź wyłącznie pobierać rentę wdowią bez prawa do ponownego podjęcia kiedykolwiek pracy. Pensja nauczyciela rysunku nie była wysoka - pensum nieduże, a i przedmiot miał drugorzędne znaczenie. Renta miała być wyższa, a samodzielne prowadzenie domu dawało perspektywę mniejszych wydatków. Babcia zdecydowała więc, że wystąpi o rentę.

Następnym krokiem było wyliczenie wymiaru zaopatrzenia emerytalnego.

Następnym krokiem było wyliczenie wymiaru zaopatrzenia emerytalnego.

Wszystkie składniki uposażenia wyrażone zostały w punktach, co dało łącznie 1483,84 punkty.

Obliczona dla dziadka stopa zastąpienia wyniosłaby 54,4%, co odpowiadało 807,21 punktom.

Każdy punkt wart był 0,43 zł.

Stopa zastąpienia dla emerytury obowiązywała także przy wyliczeniu należnego dodatku mieszkaniowego.

Dziadek zmarł przed przepracowaniem wymaganej liczby lat, wobec czego przez kolejnych 60 miesięcy od obu rent rodzinnych potrącano z tytułu niezapłaconej przez niego składki emerytalnej, składkę w wysokości 4% każdego z obu świadczeń!

Ostatecznie z tytułu obu rent – wdowiej i sierocej – oraz dodatku mieszkaniowego matka i córka otrzymywały łącznie 267,13 zł, co odpowiadało 39,16 % (matka - 31,33 % i córka – 7,83 %) ostatniego wynagrodzenia dziadka.

Dziś z kolei to moja teściowa jest wdową i pobiera rentę po mężu.

Emerytura teścia wyliczona została wg tzw. starego systemu (24% podstawy + 1,3 % podstawy za każdy rok składkowy i 0,7 % za każdy rok nieskładkowy), przy czym teściowi zaliczono aż, bagatela, 42 lata pracy! Kiedy był już od kilku lat emerytem, nastąpiła zmiana ustawy o emeryturach i rentach, ograniczająca do 250% wskaźnik wysokości podstawy wymiaru, co drastycznie obniżyło wysokość otrzymywanego przez teścia świadczenia emerytalnego do około 22 % ostatniego wynagrodzenia.

Zgodnie z ustawą o emeryturach i rentach, pobierana przez teściową renta po mężu wynosi 85 % emerytury teścia, czyli w zasadzie więcej niż przedwojenna renta babci (60 %), ale w rzeczywistości jest to znacznie mniej, ponieważ stopa zastapienia emerytury teścia była znacznie niższa od stopy zastąpienia emerytury dziadka (odpowiednio 22% i 54,4%).

Dzisiejsi trzydziestolatkowie podlegają już wyłącznie przepisom zreformowanego systemu emerytalnego. W przeciwieństwie do tego, co głosiły reklamy niektórych funduszy emerytalnych, już w styczniu 1999 r. przestrzegaliśmy, że przyszli emeryci wcale nie będą spędzali czasu na plażach rafy koralowej i informowaliśmy, że emerytura z I i II filara wyniesie tylko ok. 50% ostatniego wynagrodzenia (emerytura z I filara – 28%).

Teraz już wszyscy wiemy, że jeżeli nie zostaną zmienione obowiązujące przepisy emerytalne, emerytura z obu filarów nie przekroczy 40 % ostatniego wynagrodzenia.

Wszystkie swoje wyliczenia opieraliśmy w 2000 r. na obowiązujących wówczas tablicach demograficznych, wg których w wieku 60 lat kobieta miała przed sobą statystyczną perspektywę przeżycia jeszcze ok.18 lat, a mężczyzna – ok.14 lat. W 2008 r. było to już odpowiednio ponad 23 lata i blisko 18 lat. Wydłużenie średniego życia Polaków spowoduje, że w niedalekiej przyszłości będziemy emerytami prawie równie długo, co pracownikami. Jest to jednoznaczne z koniecznością progresywnego obniżania emerytur, jeżeli nie zostaną zmienione warunki ich przyznawania.

Jeżeli uwzględni się przy tym kurczący się w Polsce przyrost naturalny i w konsekwencji systematyczne zmniejszanie się liczby zatrudnionych odprowadzających do ZUS składki przeznaczone na zasilanie systemu repartycyjnego, stanie się jasne, że coraz większe ograniczanie środków na wypłaty emerytur jest nieuniknione.

Dla osób o zarobkach brutto przekraczających 250% średniej krajowej stale malejąca stopa zastapienia emerytur powodować będzie powstawanie coraz większej luki finansowej równej różnicy pomiędzy dotychczasowym wynagrodzeniem, a otrzymywaną emeryturą. Jeżeli osoby o zarobkach przekraczających 250% średniej krajowej nie będą odkładały na jesień życia, to dla tej grupy społecznej przejście na emeryturę będzie równoznaczne z najbardziej dotkliwym obniżeniem poziomu życia.

Sposobem na wypełnienie tak powstałego niedoboru środków jest przeznaczenie części dochodów na odroczoną konsumpcję. Już od pierwszej zarobionej złotówki należy przeznaczyć co najmniej 7 % na ten cel.

Babcia z teściową żyły skromnie. Zamieszkały w rodzinnym domu babci, czyli u prababci mojej żony, dzięki czemu opłata za mieszkanie ograniczała się do partycypacji w jego utrzymaniu. Przed wojną żywność była tania, odzież wytrzymywała wiele kolejnych sezonów, podróże sporadyczne, usługi dostępne dla wszystkich.

Potrzeby emerytów czy rencistów w 1931 r. i dziś są diametralnie różne. Lwią cześć emerytury pochłaniają teraz opłaty stałe (czynsz, media, telefon, opłaty RTV), leczenie (składka zdrowotna do ZUS) i leki, wydatki związane z obsługą, transportem. Dostęp do lekarzy specjalistów jest trudny, dlatego często konieczne jest korzystanie z konsultacji prywatnych poza NFZ. Żywność jest relatywnie droga. Wszystko to powoduje, że od pewnego wieku koszty utrzymania rosną wprost lawinowo.

Odpowiedź, dlaczego emerytura przedwojenna (a w konsekwencji renta rodzinna po zmarłym pracowniku) była wyższa niż obecnie, jest prosta:

Tak, zmieni się, ale niewątpliwie na gorsze.

Dziś na jednego emeryta przypada czterech pracujących. Po roku 2050, każdy pracujący będzie „miał” swojego emeryta (dziś ci przyszli emeryci mają już 10 lub 15 lat!). Moi wnukowie mają rok i jeszcze o tym nie wiedzą. Nie wiem jednak czy będą szczęśliwi, kiedy dowiedzą się, że rządzący, których wybierali ich dziadkowie doskonale o tym wiedzieli i nic z tym nie zrobili!

Weźmy swój przyszły los w swoje ręce.

Ambicją każdego powinno być móc – w razie potrzeby – samemu, ze swoich własnych środków opłacać koszt pobytu w domu spokojnej starości, nie obciążając nikogo z bliskich. Sama emerytura z dwóch filarów na to nie wystarczy.

Tym razem to prawda: nie wszystkim, ale emerytom przed wojną było lepiej.

Było ich znacznie mniej i żyli krócej!

Zainteresowanych gromadzeniem środków na swoją emeryturę prosimy o kontrakt: http://www.agent-aviva.warszawa.pl/

Maciej Lichoński

Po śmierci swojej babci moja żona weszła w posiadanie pliku rozmaitych dokumentów rodzinnych, wśród których znalazła właśnie ową piękną kopertę po polisie. Ostatnio żona znowu zajrzała do pudełka z rodzinnymi papierami i odkryła dokument zatytułowany:

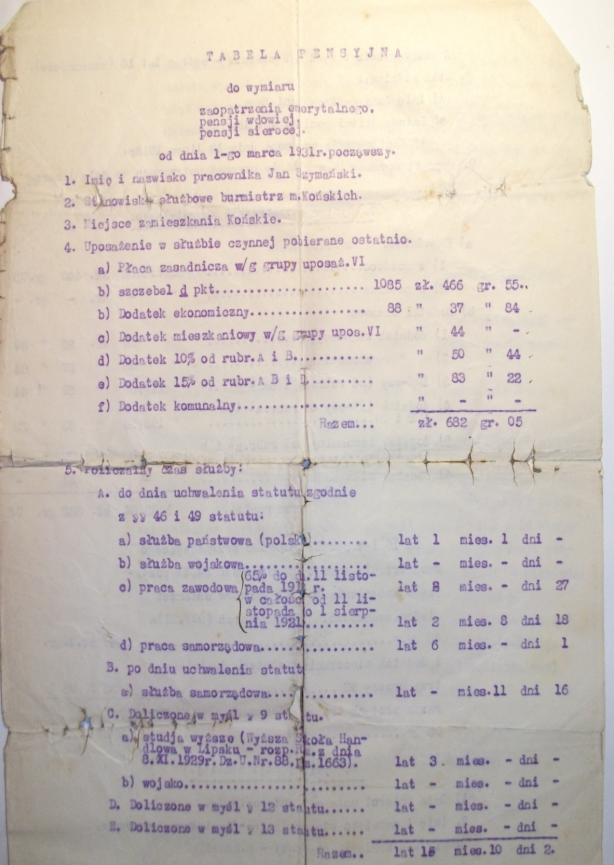

TABELA PENSYJNA

do wymiaru

zaopatrzenia emerytalnego,

pensji wdowiej,

pensji sierocej.

od dnia 1-go marca 1931 r. począwszy.

do wymiaru

zaopatrzenia emerytalnego,

pensji wdowiej,

pensji sierocej.

od dnia 1-go marca 1931 r. począwszy.

Uważna lektura tego dokumentu pozwala zorientować się, jakie elementy wynagrodzenia brane były wówczas pod uwagę przy ustalaniu podstawy wymiaru renty oraz ile wynosiło każde z tych świadczeń.

Do przedstawienia pokrótce tych wyliczeń skłonił mnie fakt, że ZUS ma 75 lat, a renta babci wyliczona została 79 lat temu, czyli na kilka jeszcze lat przed powstaniem tej instytucji. Po wojnie w Polsce zwykło się mawiać, że przed wojną było lepiej. Mawiali tak nasi dziadkowie, po nich nasi rodzice, a i teraz wiele osób całkiem już „powojennych” powołuje się na tamten okres w chwilach, kiedy brak im rzeczowych argumentów na poparcie swoich tez.

Proponuję cofnąć się do roku 1931 i poczuć się przez chwilę jak czterdziestojednoletnia wdowa z trzynastoletnią córką na utrzymaniu, z zawodu nauczycielka rysunku. Obie mieszkają w mieście powiatowym, gdzie wszyscy wszystkich znają i głównym pożywieniem jest plotka. Były to poza tym czasy, kiedy porządnej kobiecie prawie nic nie wypadało, a wdowy poddawane były szczególnej kontroli społecznej.

Zgodnie z obowiązującym wówczas prawem babcia miała wybór pomiędzy podjęciem pracy – jeżeli w ogóle byłby dla niej etat w którejś ze szkół średnich (wybór był ograniczony ponieważ szkoły średnie były w mieście chyba tylko trzy), bądź wyłącznie pobierać rentę wdowią bez prawa do ponownego podjęcia kiedykolwiek pracy. Pensja nauczyciela rysunku nie była wysoka - pensum nieduże, a i przedmiot miał drugorzędne znaczenie. Renta miała być wyższa, a samodzielne prowadzenie domu dawało perspektywę mniejszych wydatków. Babcia zdecydowała więc, że wystąpi o rentę.

- W dokumencie bardzo szczegółowo wyliczone zostało wynagrodzenie zmarłego.

- W chwili śmierci dziadek pełnił funkcję burmistrza miasta, był więc pracownikiem samorządowym.

- Wynagrodzenie będące podstawą do wyliczenia potencjalnej emerytury dziadka składało się z wynagrodzenia zasadniczego oraz kilku dodatków, w tym mieszkaniowego.

- Łącznie wynosiło ono w chwili śmierci dziadka 682,05 zł.

- Do wysługi lat, zwanej wówczas „latami służby”, wliczono służbę państwową (dziadek był wcześniej nauczycielem niemieckiego i dyrektorem gimnazjum), okres służby wojskowej, okres pracy zawodowej (przed 11.listopada 1918 r. liczona 65%, a po odzyskaniu niepodległości – 100%), pracę samorządową i wreszcie okres studiów wyższych.

- Łącznie zaliczono dziadkowi 16 lat pracy.

Następnym krokiem było wyliczenie wymiaru zaopatrzenia emerytalnego.

Następnym krokiem było wyliczenie wymiaru zaopatrzenia emerytalnego.Wszystkie składniki uposażenia wyrażone zostały w punktach, co dało łącznie 1483,84 punkty.

Obliczona dla dziadka stopa zastąpienia wyniosłaby 54,4%, co odpowiadało 807,21 punktom.

Każdy punkt wart był 0,43 zł.

Stopa zastąpienia dla emerytury obowiązywała także przy wyliczeniu należnego dodatku mieszkaniowego.

- Emerytura dziadka wynosiłaby więc po 16 llatach pracy (z dodatkiem mieszkaniowym) 371,03 zł.

- Przysługująca babci renta wdowia odpowiadała 60% emerytury dziadka i wynosiła 222,61 zł.

- Renta sieroca przysługująca teściowej wynosiła ¼ renty wdowiej, czyli 55,65 zł.

Dziadek zmarł przed przepracowaniem wymaganej liczby lat, wobec czego przez kolejnych 60 miesięcy od obu rent rodzinnych potrącano z tytułu niezapłaconej przez niego składki emerytalnej, składkę w wysokości 4% każdego z obu świadczeń!

Ostatecznie z tytułu obu rent – wdowiej i sierocej – oraz dodatku mieszkaniowego matka i córka otrzymywały łącznie 267,13 zł, co odpowiadało 39,16 % (matka - 31,33 % i córka – 7,83 %) ostatniego wynagrodzenia dziadka.

Dziś z kolei to moja teściowa jest wdową i pobiera rentę po mężu.

Emerytura teścia wyliczona została wg tzw. starego systemu (24% podstawy + 1,3 % podstawy za każdy rok składkowy i 0,7 % za każdy rok nieskładkowy), przy czym teściowi zaliczono aż, bagatela, 42 lata pracy! Kiedy był już od kilku lat emerytem, nastąpiła zmiana ustawy o emeryturach i rentach, ograniczająca do 250% wskaźnik wysokości podstawy wymiaru, co drastycznie obniżyło wysokość otrzymywanego przez teścia świadczenia emerytalnego do około 22 % ostatniego wynagrodzenia.

Zgodnie z ustawą o emeryturach i rentach, pobierana przez teściową renta po mężu wynosi 85 % emerytury teścia, czyli w zasadzie więcej niż przedwojenna renta babci (60 %), ale w rzeczywistości jest to znacznie mniej, ponieważ stopa zastapienia emerytury teścia była znacznie niższa od stopy zastąpienia emerytury dziadka (odpowiednio 22% i 54,4%).

Dzisiejsi trzydziestolatkowie podlegają już wyłącznie przepisom zreformowanego systemu emerytalnego. W przeciwieństwie do tego, co głosiły reklamy niektórych funduszy emerytalnych, już w styczniu 1999 r. przestrzegaliśmy, że przyszli emeryci wcale nie będą spędzali czasu na plażach rafy koralowej i informowaliśmy, że emerytura z I i II filara wyniesie tylko ok. 50% ostatniego wynagrodzenia (emerytura z I filara – 28%).

Teraz już wszyscy wiemy, że jeżeli nie zostaną zmienione obowiązujące przepisy emerytalne, emerytura z obu filarów nie przekroczy 40 % ostatniego wynagrodzenia.

Wszystkie swoje wyliczenia opieraliśmy w 2000 r. na obowiązujących wówczas tablicach demograficznych, wg których w wieku 60 lat kobieta miała przed sobą statystyczną perspektywę przeżycia jeszcze ok.18 lat, a mężczyzna – ok.14 lat. W 2008 r. było to już odpowiednio ponad 23 lata i blisko 18 lat. Wydłużenie średniego życia Polaków spowoduje, że w niedalekiej przyszłości będziemy emerytami prawie równie długo, co pracownikami. Jest to jednoznaczne z koniecznością progresywnego obniżania emerytur, jeżeli nie zostaną zmienione warunki ich przyznawania.

Jeżeli uwzględni się przy tym kurczący się w Polsce przyrost naturalny i w konsekwencji systematyczne zmniejszanie się liczby zatrudnionych odprowadzających do ZUS składki przeznaczone na zasilanie systemu repartycyjnego, stanie się jasne, że coraz większe ograniczanie środków na wypłaty emerytur jest nieuniknione.

Dla osób o zarobkach brutto przekraczających 250% średniej krajowej stale malejąca stopa zastapienia emerytur powodować będzie powstawanie coraz większej luki finansowej równej różnicy pomiędzy dotychczasowym wynagrodzeniem, a otrzymywaną emeryturą. Jeżeli osoby o zarobkach przekraczających 250% średniej krajowej nie będą odkładały na jesień życia, to dla tej grupy społecznej przejście na emeryturę będzie równoznaczne z najbardziej dotkliwym obniżeniem poziomu życia.

Sposobem na wypełnienie tak powstałego niedoboru środków jest przeznaczenie części dochodów na odroczoną konsumpcję. Już od pierwszej zarobionej złotówki należy przeznaczyć co najmniej 7 % na ten cel.

Babcia z teściową żyły skromnie. Zamieszkały w rodzinnym domu babci, czyli u prababci mojej żony, dzięki czemu opłata za mieszkanie ograniczała się do partycypacji w jego utrzymaniu. Przed wojną żywność była tania, odzież wytrzymywała wiele kolejnych sezonów, podróże sporadyczne, usługi dostępne dla wszystkich.

Potrzeby emerytów czy rencistów w 1931 r. i dziś są diametralnie różne. Lwią cześć emerytury pochłaniają teraz opłaty stałe (czynsz, media, telefon, opłaty RTV), leczenie (składka zdrowotna do ZUS) i leki, wydatki związane z obsługą, transportem. Dostęp do lekarzy specjalistów jest trudny, dlatego często konieczne jest korzystanie z konsultacji prywatnych poza NFZ. Żywność jest relatywnie droga. Wszystko to powoduje, że od pewnego wieku koszty utrzymania rosną wprost lawinowo.

Odpowiedź, dlaczego emerytura przedwojenna (a w konsekwencji renta rodzinna po zmarłym pracowniku) była wyższa niż obecnie, jest prosta:

- liczba uprawnionych do pobierania emerytury z ubezpieczeń społecznych jest znacznie większa niż w 1931 r.;

- ludzie żyją dłużej niż w 1931, co znakomicie wydłuża liczbę miesięcy wypłacania emerytury każdemu emerytowi – i oznacza, ze fundusz emerytalny kurczy się;

- spadek przyrostu naturalnego i wzrost liczby emerytów w czasie powoduje spadek wielkości funduszu emerytalnego do podziału;

- kolejne pokolenia emerytów będą w jeszcze trudniejszej sytuacji, ponieważ wyż demograficzny z lat 1981-82 zasili ich szeregi.

Tak, zmieni się, ale niewątpliwie na gorsze.

Dziś na jednego emeryta przypada czterech pracujących. Po roku 2050, każdy pracujący będzie „miał” swojego emeryta (dziś ci przyszli emeryci mają już 10 lub 15 lat!). Moi wnukowie mają rok i jeszcze o tym nie wiedzą. Nie wiem jednak czy będą szczęśliwi, kiedy dowiedzą się, że rządzący, których wybierali ich dziadkowie doskonale o tym wiedzieli i nic z tym nie zrobili!

Weźmy swój przyszły los w swoje ręce.

Ambicją każdego powinno być móc – w razie potrzeby – samemu, ze swoich własnych środków opłacać koszt pobytu w domu spokojnej starości, nie obciążając nikogo z bliskich. Sama emerytura z dwóch filarów na to nie wystarczy.

Tym razem to prawda: nie wszystkim, ale emerytom przed wojną było lepiej.

Było ich znacznie mniej i żyli krócej!

Zainteresowanych gromadzeniem środków na swoją emeryturę prosimy o kontrakt: http://www.agent-aviva.warszawa.pl/

Maciej Lichoński