Wysoka koncentracja polskiego rynku ubepieczeń

2009-11-04 09:24 środa

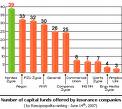

Z „Raportu o stanie sektora ubezpieczeń w I półroczu 2009 r.” opublikowanego przez Komisję Nadzoru Finansowego wynika, że nasz rodzimy rynek ubezpieczeń życiowych oraz majątkowych charakteryzuje się dużą koncentracją. Taka sytuacja występuje również w sektorze ubezpieczeń w innych krajach naszego regionu.

Aż 48,96% łącznego przypisu składki brutto w II kwartale 2009 roku w sektorze ubezpieczeń życiowych zostały zebrane przez trzech największych ubezpieczycieli. Natomiast pięć największych towarzystw działu I kontrolowało prawie dwie trzecie całego rynku (64,06%).

W dziale majątkowym koncentracja jest jeszcze wyższa. Trzy największe towarzystwa zebrały 55,16% łącznej składki brutto całego segmentu. Biorąc pod uwagę dwóch kolejnych ubezpieczycieli ich łączny udział wyniósł 67,17%.

źródło: KNF, Gazeta Ubezpieczeniowa

PaS

Aż 48,96% łącznego przypisu składki brutto w II kwartale 2009 roku w sektorze ubezpieczeń życiowych zostały zebrane przez trzech największych ubezpieczycieli. Natomiast pięć największych towarzystw działu I kontrolowało prawie dwie trzecie całego rynku (64,06%).

| Pierwsza piątka towarzystw życiowych pod względem udziału w rynku w II kwartale 2009 | ||

| 1 | PZU Życie | 29,28% |

| 2 | ING TUnŻ | 10,86% |

| 3 | TUnŻ Warta | 8,82% |

| 4 | TUnŻ Europa | 8,40% |

| 5 | Amplico Life | 6,70% |

W dziale majątkowym koncentracja jest jeszcze wyższa. Trzy największe towarzystwa zebrały 55,16% łącznej składki brutto całego segmentu. Biorąc pod uwagę dwóch kolejnych ubezpieczycieli ich łączny udział wyniósł 67,17%.

| Pierwsza piątka towarzystw majątkowych pod względem udziału w rynku w II kwartale 2009 | ||

| 1 | PZU SA | 35,45% |

| 2 | STU Ergo Hestia | 10,68% |

| 3 | TUiR Warta | 9,03% |

| 4 | TU Allianz | 7,86% |

| 5 | HDI Asekuracja | 4,14% |

źródło: KNF, Gazeta Ubezpieczeniowa

PaS